Inhaltsverzeichnis

- Sparten

- Sachversicherung

- Haftpflichtversicherung

- Rechtsschutzversicherung

- Private Unfallversicherung

- Lebensversicherung

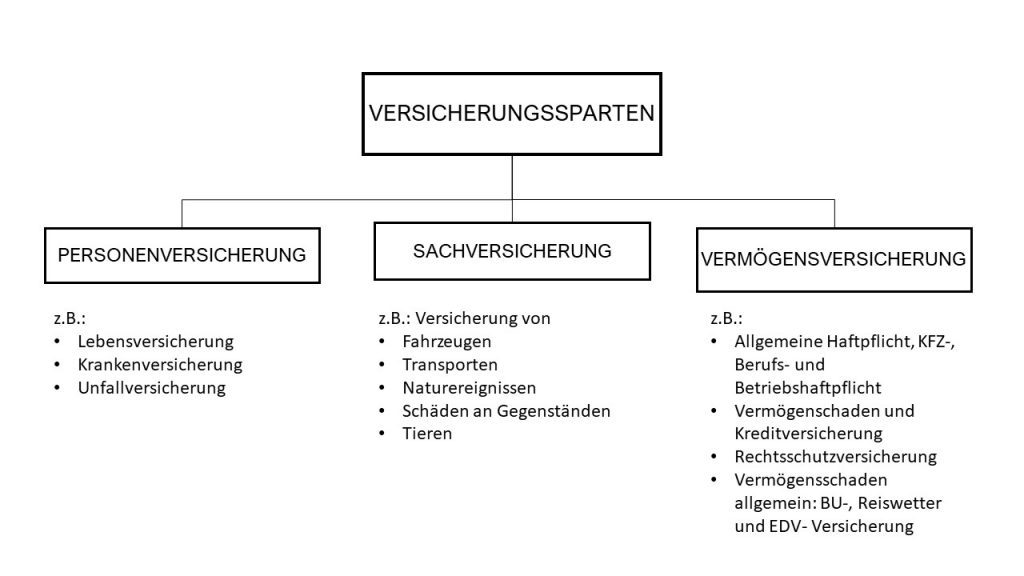

Sparten

Sachversicherung

Versicherte Sachen

Mittels Inbegriffe werden in einem Versicherungsvertrag die einzelnen versicherten Sachen festgehalten.

Diese sind z.B.:

- Gebäude

- Betriebseinrichtung

- Waren und Vorräte

- Wohnungsinhalt

Versicherungswert und Entschädigung

Als Versicherungswert wird der Wert einer versicherten Sache definiert, der in einem Geldbetrag ausgedrückt wird. Die Versicherungsbedingungen regeln den Rahmen für die Festlegung der Versicherungswerte der versicherten Sachen.

Neuwert

Bei der Versicherung zum Neuwert wird jener Betrag ersetzt, um das beschädigte, zerstörte oder entwendete Gut neuwertig wiederherzustellen oder wieder zu beschaffen.

Entschädigung bei Teilschaden

Bei einem Teilschaden werden die notwendigen Reparaturkosten der beschädigten Sachen ersetzt, höchstens aber deren Versicherungswert (=Neuwert) unmittelbar vor Schadenseintritt.

Entschädigung bei Totalschaden

Bei einem Totalschaden wird der Versicherungswert (=Neuwert) unmittelbar vor Eintritt des Schadensereignisses ersetzt.

Zeitwert

Der Zeitwert wird aus dem Neuwert durch Abzug eines dem Zustand des Gebäudes/ der Sache (insbesondere ihres Alters und ihrer Abnutzung) entsprechenden Betrages ermittelt.

Entschädigung bei Teilschaden

Bei einem Teilschaden werden die Reparaturkosten, gekürzt im Verhältnis Zeitwert zu Neuwert, ersetzt; höchstens jedoch der Versicherungswert (=Zeitwert) unmittelbar vor Schadenseintritt.

Entschädigung bei Totalschaden

Bei einem Totalschaden wird der Versicherungswert (=Zeitwert) unmittelbar vor Eintritt des Schadensereignisses ersetzt.

Der Verkehrswert

Als Verkehrswert wird der erzielbare Verkaufspreis für eine Sache definiert.

Die Versicherungssumme

Die Versicherungssumme ist die vom Versicherungsnehmer gewählte Summe für jede einzelne Position in der Polizze. Sie sollte dem Versicherungswert der unter der jeweiligen Position versicherten Sachen entsprechen.

Unterversicherung

Eine Unterversicherung würde dann bestehen, wenn die Versicherungssumme niedriger ist als der Versicherungswert einer Sache. In diesem Fall würde der Schaden nur im Verhältnis der Versicherungssumme zum Versicherungswert ersetzt.

Versicherung auf erstes Risiko (Erstrisikoversicherung)

Bei der Versicherung auf erstes Risiko ist jeder Schaden maximal bis zur Höhe der gewählten Erstrisiko-Versicherungssumme voll gedeckt, unabhängig vom tatsächlichen Wert der versicherten Sache.

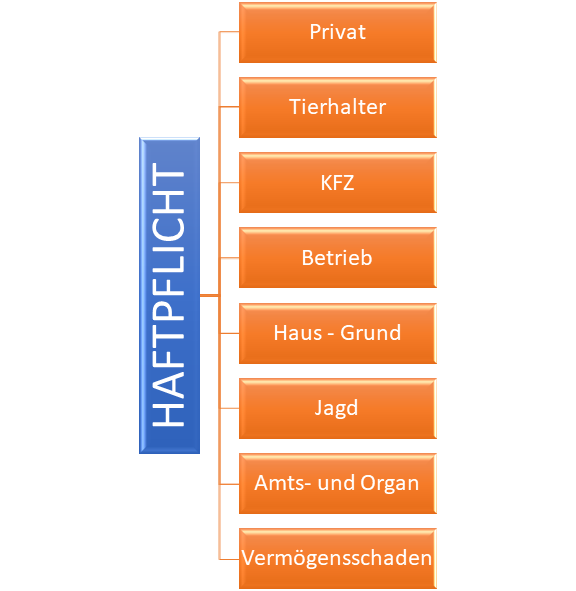

Haftpflichtversicherung

Zweck:

Die Haftpflichtversicherung schützt sozusagen das Vermögen des Versicherungsnehmers vor Schadenersatzpflichten gegenüber fremden Personen. Sie wird deshalb auch als sogenannte Schadenversicherung bezeichnet.

Konkret bewahrt die Haftpflichtversicherung vor Kosten, die:

- bei der Abwehr unberechtigter Schadenersatzansprüche oder,

- der Zahlung gerechtfertigter Schadenersatzansprüche,

entstehen.

Arten der Haftpflichtversicherung:

Rechtsschutzversicherung

Die Rechtsschutzversicherung bietet dem Versicherungsnehmer gegen Prämienzahlung einen Anspruch auf umfassende Beratung und Vertretung in allen versicherten Risiko- und Lebensbereichen.

Die versicherten Geldleistungen

Die versicherten Kosten sind in den Allgemeinen Bedingungen für die Rechtsschutzversicherung konkret beschrieben und umfassen:

- die Kosten des eigenen Rechtsvertreters

- die Vorschüsse und Gebühren für Sachverständige, Dolmetscher, Zeugen

- und die Pauschalgebühren für das gerichtliche und behördliche Verfahren

- im Zivilprozess auch die Kosten der Gegenseite, wenn der Versicherungsnehmer zu ihrer Zahlung verpflichtet ist

- Im Ausland zusätzlich Reisekosten, wenn der Versicherungsnehmer vor einem ausländischen Gericht erscheinen muss

- und vorschussweise die Strafkaution

Die versicherten Naturalleistungen

Neben den Kostenleistungen beschreiben die Allgemeinen Rechtsschutzbedingungen auch Naturalleistungen.

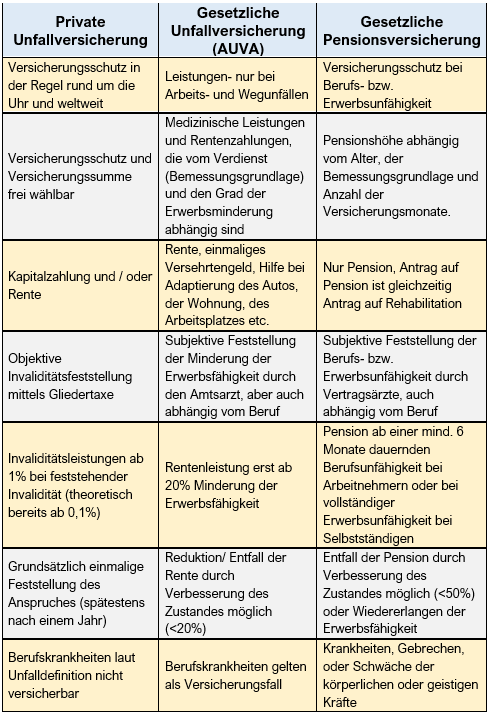

Private Unfallversicherung

Bedarf

Im Rahmen der gesetzlichen Unfallversicherung sind ausschließlich Unfälle, die im unmittelbaren Zusammenhang mit der Ausübung der beruflichen Tätigkeit passieren (Arbeits-, Wegunfälle, sowie Berufskrankheiten) von der Versicherungsleistung eingeschlossen. Bei einem Freizeitunfall bietet die gesetzliche Versicherung nur im Rahmen der Pensionsversicherung eine Pension wegen geminderter Arbeitsfähigkeit. Daher ist es sinnvoll eine private Unfallversicherung abzuschließen.

Versicherungsschutz

Die private Unfallversicherung bietet Versicherungsschutz gegen die Folgen von Unfällen wie Invalidität, Tod und Krankenhausaufenthalt, in Form von Kapitalleistungen und/oder Renten.

Unfallbegriff – 5 Kriterien

Damit ein Unfall in Rahmen der privaten Unfallversicherung als Versicherungsfall gilt, müssen die folgenden fünf nachstehenden Kriterien erfüllt sein:

Unfall ist ein Ereignis, das

- vom Willen des Versicherten unabhängig

- plötzlich,

- von außen,

- mechanisch oder chemisch auf den Körper des Versicherten einwirkt,

- eine körperliche Schädigung oder den Tod nach sich zieht.

Unterschiede

Lebensversicherung

Eine Lebensversicherung kann abgeschlossen werden für den Fall:

- des Erlebens

- des Ablebens

- des Er- und Ablebens

Zusätzlich können Leistungen für den Fall:

- der Berufs- oder Erwerbsunfähigkeit

- der schweren Krankheit

- der Pflegebedürftigkeit

- des Todes oder der Invalidität durch Unfall

mitversichert werden.

Durch eigene Tarife kann auch für die Zukunft von Kindern vorgesorgt werden.